Mit der Version L16-PDF-2026 (Stand 03.09.2025) hat das österreichische Finanzministerium eine praxisrelevante Neuerung eingeführt:

Der Essenszuschuss in Form von Gutscheinen gemäß § 3 Abs. 1 Z 17 lit. b EStG ist nun im Lohnzettel 2026 (Formular L16) als eigenes Feld vorgesehen.

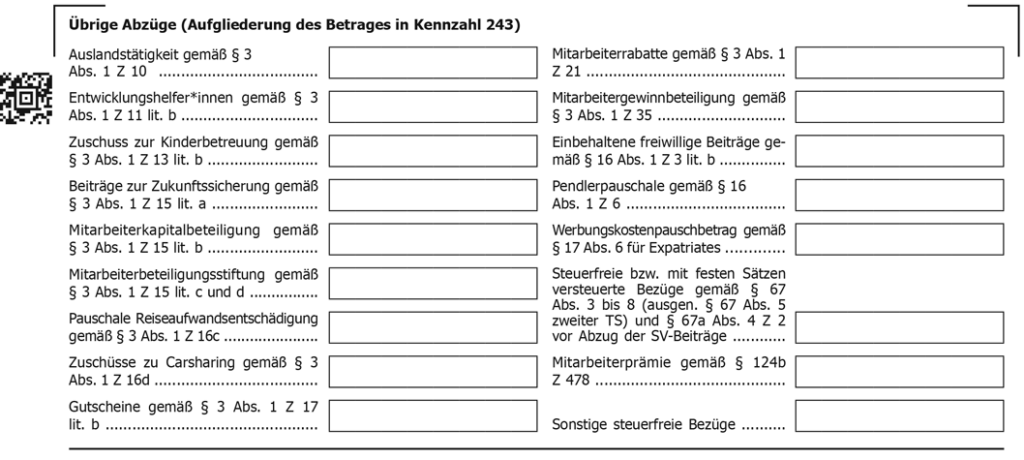

Auf Seite 2 des L16 (Version 2026) findet sich unter „Übrige Abzüge (Aufgliederung des Betrages in Kennzahl 243)“ erstmals das Feld:

„Gutscheine gemäß § 3 Abs. 1 Z 17 lit. b“

Damit wird der steuerfreie Essenszuschuss nicht nur als Teil der Lohnverrechnung mitgeführt, sondern erstmals explizit im Jahreslohnzettel ausgewiesen.

Was ist das L16 (Jahreslohnzettel)

Das Formular L16 ist der Jahreslohnzettel, den Arbeitgeber für Arbeitnehmer:innen an das Finanzamt übermitteln.

Er enthält die wesentlichen Daten aus der Lohnverrechnung, z. B.:

- Bruttobezüge (§ 25 EStG)

- steuerfreie Bezüge (§ 3 EStG)

- einbehaltene Lohnsteuer

- SV-Beiträge

- diverse Abzüge und steuerfreie Zuschüsse

Das L16 wird grundsätzlich jährlich für alle Arbeitnehmer:innen übermittelt, die im Kalenderjahr Bezüge erhalten haben (auch bei unterjährigem Eintritt/Austritt).

Das Formular findet man unter folgendem Link:

➡️ Offizieller Download beim BMF

Checkliste für HR & Lohnverrechnung

Damit der L16 Essenszuschuss 2026 korrekt ausgewiesen wird, sollten Unternehmen intern prüfen:

- Ist klar dokumentiert, welche Beträge steuerfrei nach § 3 Abs. 1 Z 17 lit. b gewährt wurden?

- Gibt es eine Jahressumme pro Mitarbeiter:in?

- Ist die zeitliche Abgrenzung eindeutig (Zuflussprinzip / Auszahlungsmonat)?

- Gibt es einen sauberen Prozess bei:

- unterjährigem Eintritt/Austritt?

- Arbeitgeberwechsel?

- Auszahlung von Dezember-Einlösungen im Jänner?

Wie Mittagsmarken® die L16-konforme Abwicklung erleichtert

Mit Mittagsmarken® (digitale Essenszuschuss-Lösung) lässt sich der Essenszuschuss so abbilden, dass HR und Payroll ab 2026 deutlich weniger manuelle Arbeit haben.

Denn was im Lohnzettel 2026 jetzt neu sichtbar wird, ist in der Praxis genau der Bereich, wo viele Unternehmen scheitern:

- fehlende Jahresübersichten

- unklare Abgrenzung Einlösung vs. Auszahlung

- manuelle Excel-Listen

- schwer nachvollziehbare Summen

Mittagsmarken® unterstützt Unternehmen dabei, den Essenszuschuss:

- digital und nachvollziehbar zu verwalten

- sauber auszuwerten

- und payroll-fähig aufzubereiten

Fazit: L16 Essenszuschuss 2026 – jetzt Prozesse prüfen

Mit dem neuen Feld im L16 / Lohnzettel 2026 wird der Essenszuschuss erstmals ausdrücklich im Jahreslohnzettel ausgewiesen.

Für Unternehmen bedeutet das:

- mehr Transparenz

- höhere Nachvollziehbarkeit

- und gleichzeitig: mehr Bedarf an sauberer Dokumentation

Wer den Essenszuschuss bereits digital und systematisch abwickelt, hat hier einen klaren Vorteil – sowohl für HR als auch für Lohnverrechnung.

FAQ: L16 Essenszuschuss 2026

Ja. In der L16-Version 2026 gibt es ein eigenes Feld dafür:

„Gutscheine gemäß § 3 Abs. 1 Z 17 lit. b“

Auf Seite 2 unter „Übrige Abzüge (Aufgliederung des Betrages in Kennzahl 243)“ im Feld„Gutscheine gemäß § 3 Abs. 1 Z 17 lit. b“.

Das ist die gesetzliche Grundlage für den steuerfreien Essenszuschuss in Gutscheinform, App-Lösung bzw. als zweckgebundene Essensleistung.

Einzutragen ist die Summe der steuerfrei gewährten Essensgutscheine gemäß § 3 Abs. 1 Z 17 lit. b – als Jahressumme.

Ja. Das L16 ist ein Jahreslohnzettel und bezieht sich immer auf das Kalenderjahr.

In der Praxis zählt der lohnsteuerliche Zufluss.

Das heißt: Im L16 sollte die Summe der im Kalenderjahr ausbezahlten Zuschüsse stehen.

Dann gehört der Betrag in der Regel ins Folgejahr, weil die Auszahlung (Zufluss) erst im Jänner erfolgt.

Ja. Die Pflicht zur korrekten Ausweisung im L16 betrifft alle Arbeitnehmer:innen, die im Kalenderjahr steuerfreie Essenszuschüsse erhalten haben.

Das kann zu Rückfragen führen – etwa bei der Arbeitnehmerveranlagung oder bei einer Lohnabgabenprüfung. Da das Feld nun explizit vorgesehen ist, sollte es korrekt befüllt werden.

Weil der Essenszuschuss damit sichtbar dokumentiert wird. Das erhöht die Bedeutung einer korrekten Summenbildung, Abgrenzung und Nachvollziehbarkeit.